Nueve desafíos clave: qué es lo que está frenando el futuro con hidrógeno que necesitamos

En los últimos tres años, sectores de todo el mundo han fomentado de forma significativa la creación de una economía en la que la combustión no contaminante de hidrógeno (H2) se convierta en uno de los principales combustibles para el transporte, la calefacción y el suministro de energía para procesos industriales. Esa es una buena noticia, porque el H2 tiene una gran densidad energética, puede almacenarse y no genera emisiones directas de contaminantes ni gases del efecto invernadero.

No obstante, hace falta mucho más trabajo.

En 2019, la producción mundial de H2 era de 70 toneladas métricas; para fines de 2022, era de 94 toneladas métricas, lo que representa un aumento del 34%. Considero que este es un avance importante. Pero ha costado lograrlo.

La mayor parte de este H2 se obtuvo mediante la quema de combustibles fósiles utilizados por los sectores de refinería y químicos. La producción de H2 gris liberó alrededor de 900 toneladas métricas de dióxido de carbono perjudicial (CO2) a la atmósfera. Eso no es sostenible para las empresas, naciones y jurisdicciones que esperan lograr sus metas de descarbonización y mitigar los efectos del calentamiento global de las emisiones de gases del efecto invernadero provenientes de la combustión del carbón y/o petróleo.

Los nueve problemas industriales sobre los que le gustaría saber más

Lo que se necesita es una aceleración inmediata del desarrollo de H2 verde que se produce a través de un proceso de electrólisis alimentado por fuentes de energía renovables, como la solar y la eólica.

Si bien existen indicios alentadores en todo el mundo, también hay cuestiones críticas sobre las que debemos obtener más información y tomar medidas rápidamente. Hace unos meses, publiqué un artículo acerca de algunos de estos desafíos.

Para brindar más detalles sobre estos temas, he compilado más información después de asistir a ponencias y escuchar a oradores expertos en COP27, el Foro Económico Mundial, CERA WEEK y, más recientemente, American Hydrogen Forum. A continuación, se detallan nueve conclusiones clave:

1. Las turbomáquinas son fundamentales para el éxito

Las turbomáquinas constituyen uno de los equipos más importantes en la cadena de valor del H2, desde la producción hasta el transporte, la distribución, el almacenamiento y la utilización. También constituyen los equipos más críticos en función del análisis de confiabilidad, la disponibilidad y la capacidad de mantenimiento (RAM), así como desde una perspectiva que considera los gastos de capital y operativos.

Los mayores desafíos tecnológicos, sin dudas, son la alta presión que se requiere, la necesidad de mantener gas limpio y materiales que no estén sujetos a la fragilización.

La elección entre las distintas tecnologías de compresión se basa en las necesidades de presión y caudal. En las aplicaciones con gran caudal y bajo índice de compresión, sería preferible un compresor centrífugo. En las aplicaciones con caudal bajo y altos índices de compresión, serían mejor los compresores de pistón.

Como unidad diversificada dentro del sector de petróleo y gas, la turbomaquinaria solo se tornará más importante, ya que cada vía de la transición energética depende de ella.

2. Mejora continua necesaria a lo largo de toda la cadena de valor

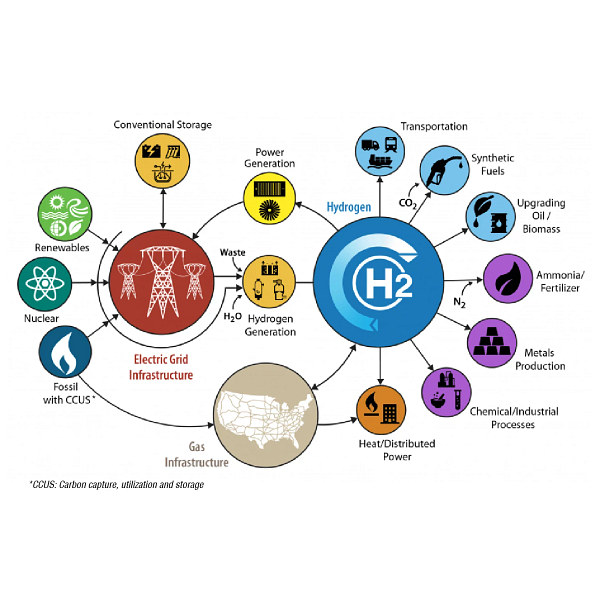

Para lograr avances en la economía con H2, se necesitan mejoras continuas en cuanto al costo y al rendimiento de las tecnologías relacionadas con hidrógeno. Estas son necesarias en todos los puntos de la cadena de valor, que incluyen el segmento de distribución, es decir, la infraestructura de compresión, transporte y almacenamiento de gas.

Por lo general, el H2 se produce a presiones relativamente bajas, y debe comprimirse y licuarse antes del transporte. Se usan compresores alternativos, rotativos, iónicos y centrífugos para la compresión de hidrógeno en estado gaseoso.

El proceso de licuefacción involucra enfriar previamente el hidrógeno comprimido a través de un intercambiador de calor y, a continuación, enfriarlo por completo a través de la expansión Joule-Thomson para obtener hidrógeno líquido. Es uno de los principales procesos para almacenar hidrógeno en estado líquido y representa desafíos en relación con las temperaturas extremadamente bajas que se necesitan.

El H2 se transporta desde el punto de producción hasta los puntos de uso a través de gasoductos, camiones cisterna para líquidos criogénicos o semirremolques de tubos de gas. Por lo general, los gasoductos se construyen en regiones de gran demanda, mientras que las plantas de licuefacción, los camiones cisterna para líquidos y los semirremolques de tubos se utilizan en regiones de menor demanda. Algunos equipos de transporte, como los semirremolques de tubos, involucran presiones altas, de hasta 250 bares, para el hidrógeno en estado gaseoso.

El H2 puede almacenarse como gas o líquido. Por lo general, para el almacenamiento como gas, se requieren tanques de alta presión. Para almacenar hidrógeno como líquido, se requiere mantener temperaturas criogénicas y manejar presiones altas.

3. Diseño para la reducción de costos en la fabricación

Los costos de capital para muchas tecnologías de producción de H2 son sustancialmente mayores que los de otros combustibles. Los desarrolladores y los consultores de ingeniería, adquisición y construcción (EPC) están trabajando para reducir estos costos a través del diseño según principios de fabricación. Tienen el foco puesto en encontrar mejores materiales, disminuir la cantidad de piezas necesarias, diseñar sistemas simplificados y hacer una transición hacia la producción masiva en centros de bajo costo de todo el mundo.

Si bien la industria ha logrado grandes avances en la comercialización de las rutas de producción de H2 considerando la rentabilidad, también debe expandirse el segmento de distribución, infraestructura y transporte de la cadena de valor del H2. Esto nos ayudará a superar el desajuste en el mercado entre la implementación de infraestructura y la producción de H2.

4. Desarrollo de normas y políticas industriales unificadas

Las partes interesadas de la industria deben desarrollar marcos de políticas estables y a largo plazo para regir la comercialización de tecnologías de H2 y la transición energética en todos los sectores, incluidos el de energía, de transporte, industrial y residencial.

También existe una necesidad apremiante de mejorar la seguridad de las tecnologías de H2. Específicamente, debemos desarrollar una visión unificada de reglamentaciones, códigos y normas, combinados con esquemas de certificaciones, para brindar transparencia, confianza a los consumidores y comerciabilidad.

La industria ya ha comenzado a cooperar en cuanto a estas cuestiones. La iniciativa Accelerating Clean Hydrogen ahora tiene más de 200 miembros de 60 organizaciones, que incluyen partes interesadas públicas y privadas. En 2020, había menos de 50 miembros de 20 organizaciones.

5. Aceleración del H2 azul para implementar combustible limpio a escala

El hidrógeno limpio comprende tanto el H2 verde que se produce mediante electrólisis, generado a partir de fuentes renovables y el H2 azul que se produce a partir de gas natural, junto con la captación y el almacenamiento de carbono (CCS) por medio de la reformación de metano con vapor (SMR).

El gas natural se ha convertido en la clave para lograr una descarbonización rápida y de bajo costo en todo el mundo, lo que constituye un cambio completo en el paradigma en comparación con el año pasado. También refleja un cambio en los marcos de políticas y estrategias del Departamento de Energía (DOE) de los EE. UU..

No obstante, esto es crucial. A fin de lograr cero emisiones de carbono netas, necesitamos aproximadamente 200 toneladas métricas de H2 para el 2030. El H2 y sus derivados representarán el 12% de la demanda de energía final mundial en 2050.

Se necesitarán las fuentes azul y verde para lograr duplicar la producción de H2 y lograr prescindir del H2 gris a nivel mundial. Si bien la industria está trabajando para aumentar el H2 verde y lograr que sea competente en cuanto a costos, la implementación del H2 azul mediante la aceleración de CCUS resulta fundamental a corto plazo para lograr los objetivos de cero neto de 2030 y 2050.

6. Se necesita más velocidad en la ejecución

En el camino hacia cero emisiones de carbono netas, la velocidad es lo más importante. Analizar el valor de cada "color" de hidrógeno es interesante, pero puede que sea una distracción improductiva. En cambio, deberíamos enfocarnos en las necesidades mucho más importantes y apremiantes de acelerar y aumentar la implementación del H2, para las cuales se deben tener en cuenta las condiciones socioeconómicas, como las barreras e impulsores geográficos y comerciales, además de la rentabilidad de las ubicaciones de implementación.

Si bien eso ya está sucediendo, debe acelerarse. Se han anunciado más de 680 proyectos en todo el mundo, con inversiones de más de $240 mil millones. Europa está avanzando a pasos agigantados en dirección hacia una economía con H2 verde, pero solo alrededor del 10% de los proyectos anunciados ha arribado a la decisión final de inversión (FID).

Para 2030, se necesitarán inversiones de alrededor de $750 mil millones para incrementar sustancialmente la tasa de producción mundial de H2.

7. Es obligatorio crear un mercado comercial mundial de hidrógeno

Existe un mercado financiero muy pequeño para comercializar H2 o derivados del hidrógeno, y los productores no pueden celebrar contratos que garanticen el precio del H2 que producen. Los responsables de la formulación de políticas, los financistas y las instituciones bancarias, así como los compradores, los desarrolladores y los contratistas de EPC, deben reunirse para crear un mercado de comercialización de H2.

Al momento de lograr avances en tecnologías emergentes, como H2 verde, baterías, energías renovables y CCUS, debemos trabajar para eliminar cualquier grieta del estilo "ellos contra nosotros" en industrias, gobiernos y comunidades. La cooperación posibilitará políticas e iniciativas de financiación, con un enfoque de sociedades industriales estratégicas.

8. Integración del H2 en las economías de gas actuales

El gas natural licuado (GNL) y el gas natural (GN) son opciones de combustible rentables, escalables y pragmáticas. Para las economías en crecimiento, serán los combustibles de destino por años.

Si bien es prometedor, el H2 verde no está listo para ser el centro de atención en comparación con el GNL y el GN en lo que respecta a escalabilidad, preparación tecnológica y precio.

Como se mencionó en el quinto desafío, a corto plazo, tiene sentido seguir construyendo sobre la base de la infraestructura de GNL-GN actual. Como resultado, la rentabilidad del H2 azul puede impulsar la economía del hidrógeno limpio.

En particular, se puede lograr un progreso significativo mediante la identificación de las sinergias que existen entre el GNL-GN y el H2, a fin de catapultar la implementación del hidrógeno en el transporte, la generación de energía y las industrias pesadas. Las perspectivas abarcan estaciones de servicio mixtas de H2-GNL y turbinas de gas para la generación de energía mediante el abastecimiento de la combinación de H2 y GN.

Todo esto ofrecerá a la industria del GNL-GN los incentivos y las ventajas para integrar y respaldar el desarrollo de la industria de energía limpia de H2.

9. Abordaje de la diversidad entre las partes interesadas en el H2

Un inconveniente importante, y uno de los mayores desafíos que restringen lograr economías con H2, consiste en la desigualdad de género.

Una fuerza laboral diversa a lo largo de toda la cadena de valor puede conducir a mejores debates, decisiones y resultados.

Llevar a más mujeres líderes hacia el espacio de tecnologías emergentes es uno de los factores significativos que permitirán a empresas y organizaciones impulsar cambios. Empoderar a mujeres para que dirijan debates de partes interesadas de la industria de H2 puede crear sociedades transformadoras y respaldar el crecimiento general en todo el mundo.

Iniciativas como Women in Green Hydrogen (WiGH) ofrecen una plataforma para conectar y potenciar la participación de las mujeres, pero será necesario contar con más apoyo de las empresas.

Respaldo a la industria con estrategias de implementación de H2

He tenido el honor de presidir la American Hydrogen Conference desde su inicio en 2021. Desde ese entonces, he presenciado un cambio en el paradigma de las partes interesadas de la industria, en relación con la implementación de diversas tecnologías de H2, con el papel del H2 en la transición energética y con la integración de tecnología. Concluimos nuestra conferencia reciente con estas nueve conclusiones nuevas que compartimos aquí con la esperanza de que ayudarán a las partes interesadas de la industria a abordar sus estrategias para la implementación de hidrógeno.

La experiencia de Flowserve: nuestro personal

Rakhi desarrolla estrategias con bajas emisiones de carbono para empresas, que alinean la gama de servicios y productos de Flowserve con los objetivos de descarbonización, diversificación y digitalización para ayudar a los clientes a lograr sus objetivos de neutralidad. Cuenta con 21 años de experiencia en la industria internacional, ha desarrollado y ejecutado proyectos de infraestructura de energía (GNL) valuados en miles de millones de dólares, además de liderar el diseño técnico y la gestión de ingeniería de proyectos. Rakhi es una líder de disertaciones industriales y autora de publicaciones internacionales muy solicitada. En 2022, fue homenajeada como ESG & Climate Champion por los Ally Energy Awards y fue finalista del ExxonMobil Power Play Award.